لازم است بدانید که بانکداری باز میتواند راههای راحتتری برای مشاهده و مدیریت پول و راههای سادهتر برای دسترسی به اعتبار یا معاملات و پاداشهای شخصیشده در اختیار مردم قرار دهد. بانکداری باز همچنین میتواند انواع مختلفی از خدمات پرداخت، مانند پرداخت در بازیهای ویدیویی یا استفاده از برنامههای حسابداری تجاری را نیز تقویت کند.

این عمل در حال حاضر به گسترش دسترسی میلیونها نفر به خدمات مالی کمک میکند و بر معرفی گستردهتر پرداختهای بلادرنگ و سایر فناوریهای پرداخت نو ظهور کمک میکند. بانکداری باز آماده است تا خدمات مالی را متحول کند، که البته با پتانسیل ایجاد اختلال در ارائه دهندگان خدمات مالی سنتی همراه است، زیرا خدمات تخصصی تر و هدفمندتر به صورت آنلاین می شوند.

مصرفکنندگان و کسبوکارهای کوچک را در مرکز مکان و نحوه استفاده از دادههای مالی قرار میدهد، و تضمین میکند که آنها آن را کنترل میکنند و از طریق انتخاب بیشتر در نحوه پرداخت، مدیریت پول، دسترسی به اعتبار و موارد دیگر از آن سود میبرند.

اما در حالی که بسیاری از ما در حال حاضر از خدمات بانکداری باز استفاده می کنیم، قطعا تعداد کمی از این روند یا آنچه در پشت صحنه می گذرد اطلاع دارند. خوب دقیقا روال کار بانکداری باز چیست؟

بانکداری باز چیست؟

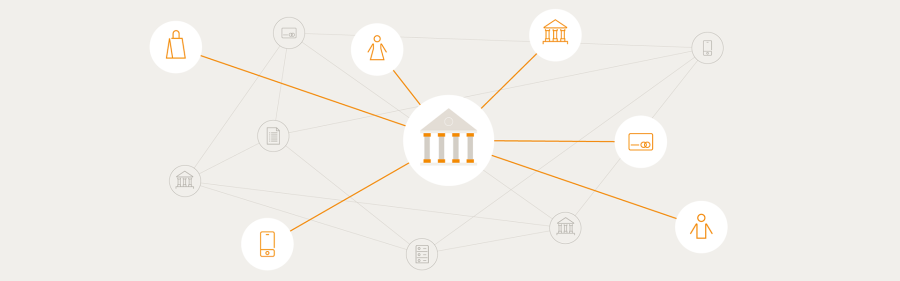

به زبان ساده، بانکداری باز به شما این امکان را می دهد که داده های حساب های مالی خود را برای دسترسی به تجارب خدمات مالی نوآورانه به اشتراک بگذارید. به طور سنتی، فقط شما و بانکتان می توانستید به داده های مالی خود دسترسی داشته باشید. بانکداری باز به شما این امکان را میدهد تا آن دادهها را با ارائهدهنده خدمات مالی دیگر، اعم از یک موسسه مالی متفاوت یا شخص ثالث، به اشتراک بگذارید تا به شما قدرت دهد تا از دادههای خود به نفع خود استفاده کنید. این ارائه دهندگان شخص ثالث می توانند شامل طیف گسترده ای از فین تک ها، صرافی های ارز، بازرگانان و سایر پلتفرم های دیجیتال باشند.

معنی لغوی کلمه ی باز

/ˈəʊp(ə)n/ • صفت

اجازه دسترسی یا عبور به، یا مشاهده از آن؛ بسته یا مسدود نشده است

مثال: او اجازه دسترسی امن و باز به اطلاعات مالی خود را داد.

اشتراکگذاری دادههای حساب بانکی شما با ارائهدهنده دیگر، خدمات مالی جدید یا بهبود یافته را برای شما باز میکند، اغلب از طریق برنامهها، از جمله خدماتی که دسترسی به اعتبار و مدیریت پول شما را در یک تعامل یکپارچه آسانتر میکنند. این کمی شبیه به مجوزهای حریم خصوصی در تلفن شما است که به برنامه اجازه می دهد از دوربین یا داده های موقعیت مکانی شما استفاده کند، اما به طور قابل توجهی قوی تر از آن است.

ممکن است از قبل از نرمافزار بانکداری باز استفاده میکنید، زیرا این مکانیسمی است که بسیاری از برنامههای مالی محبوب، از جمله Robinhood، اپلیکیشن معاملات سهام، و Rocket Mortgage، یک برنامه کارگزاری وام مسکن را برای شما تقویت میکند. شاخص پرداختهای جدید مسترکارت در سال 2022، یک نظرسنجی جهانی از مصرفکنندگان از 35040 پاسخدهنده در 40 کشور جهان، نشان میدهد که مردم بیشتر از آنچه که تصور میکنند از بانکداری باز استفاده میکنند البته فقط حدود نیمی از بانکداری باز اطلاعاتی میدانند، اما حدود دو سوم از آن ها برای پرداخت صورتحسابهای خود استفاده میکنند. به نحوی که کارهای بانکی خود را انجام می دهند و در لحظه خرید می کنند و بعداً پرداخت می کنند.

چه نوع از خدمات open banking وجود دارد؟

به آخرین باری که برای وام درخواست دادید فکر کنید، تمام مدارک مربوط به اثبات صلاحیت شما برای اعتبار و تمام اسنادی که باید از منابع مختلف جمع آوری می کردید. حال، تصور کنید که آیا میتوانید آن اطلاعات اعم از تاریخچه مالی اخیر خود را با کلیک یک دکمه ارائه دهید. البته که شما می توانید این کار را با بانکداری باز انجام دهید. این نیاز وام گیرندگان یا وام دهندگان را برای جمعآوری، ارسال و تأیید صورتحسابهای بانکی و اوراق خرد به صورت دستی از بین میبرد و میتواند به درخواستها و تصمیمات وام سریعتر و سادهتر نیز منجر شود.

اشتراکگذاری دسترسی به اطلاعات حساب بانکیتان همچنین میتواند به شما امکان دسترسی به خدمات مالی جدید، متناسب و مرتبط تر را بدهد که کنترل شما را بر داده هایتان بهبود میبخشد. به عنوان مثال، بسیاری از ما در بانک ها یا کارگزاری های مختلف حساب داریم. بانکداری باز به شما این امکان را میدهد که اطلاعات مربوط به همه آن حساب ها را در یک داشبورد یکجا و انتخابی خود جمع کنید، بنابراین میتوانید تمام پول خود را در یک مکان ببینید. حتی ممکن است پول شما را هوشمندتر نیز کند، برخی از ارائهدهندگان خدمات مالی، مانند Aion، هوش مصنوعی را پوشش میدهند تا بینشهای عملی را ارائه دهند تا به شما در ایجاد بودجه و مدیریت پولتان کمک کنند.

بانکداری باز به شما این امکان را میدهد که اطلاعات حساب خود را در یک داشبورد یکجا به انتخاب خود جمع کنید، بنابراین میتوانید تمام پول خود را در یک مکان ببینید.

در برخی بازارها، مانند بریتانیا، اتحادیه اروپا، هند و ایالات متحده، بانکداری باز مکانیسمهایی را در بر میگیرد که افراد به اشخاص ثالث اجازه میدهند از حساب بانکی آن ها پرداخت کنند. این میتواند در به حداکثر رساندن پاداشها، پساندازها و سرمایهگذاریها یا جلوگیری از هزینههای اضافه برداشت با اجازه دادن به ارائهدهنده خدمات مالی برای جابجایی خودکار پول بین حسابهای شما کمک کند. پرداختهای بانکی باز همچنین میتوانند روشی سریعتر و مطمئنتر برای انجام پرداختهای آنلاین ارائه دهند، به عنوان مثال به جای اینکه مجبور باشید برنامه بانکی خود را باز کنید یا از یک واسط پرداخت آنلاین دیگر استفاده کنید، میتوانید از طریق سرویسی که استفاده میکنید، نقل و انتقالات را انجام دهید.

در این پلتفرم خدمات مشابه برای مشاغل نیز در دسترس است. ابزارهای جدید با سیستمهای پشتیبان ادغام میشوند تا به شرکتها اجازه دهند پرداختها و مجموعههای خود را مدیریت کنند، همچنین نقل و انتقالات بانکی را در زمان واقعی انجام دهند و دید بیشتری نسبت به امور مالی خود داشته باشند.

آیا بانکداری باز می تواند گنجایش مالی را افزایش دهد؟

در موارد خاص، بانکداری باز ابزارهای مالی دیجیتال را برای افراد بیشتری به ارمغان میآورد، همچنین وامها و اعتبارات کوچک را برای افراد و مشاغلی که قبلاً نمیتوانستند به این خدمات دسترسی داشته باشند، ارائه میکند.

افرادی که دارای سابقه اعتباری ضعیف یا بدون سابقه اعتباری هستند، مانند بازنشستگان بدون بدهی یا مهاجران جدید، با خطر بیشتری برای رد شدن برای دریافت وام های جدید روبرو هستند. به این دلیل که وام دهندگان معمولاً به گزارش های اعتباری با اطلاعات به روز نیاز دارند. بانکداری باز میتواند این مشکل را با اجازه دادن به افراد برای اثبات اعتبار خود به روشهای مختلف حل کند به عنوان مثال، با دادن دسترسی به وام دهندگان به دادههای حقوق و دستمزد یا سابقه پرداختهای منظم اجاره یا جریان نقدی کلی آن ها.

open banking در سراسر جهان چگونه کار می کند؟

بانکداری باز مدتی است که به اشکال متفاوتی وجود داشته است. اما این مورد تنها در حال حاضر خبرساز شده است زیرا انواع خدماتی که آن را فعال می کند، از تجمیع حساب تا خدمات پرداخت، توسط مصرف کنندگان و مشاغل مورد استقبال قرار می گیرد.

در برخی از نقاط جهان، مانند ایالات متحده، بانکداری باز تحت رهبری صنعت است. فین تک های مبتکر به دنبال دسترسی به داده های افراد بهعنوان وسیلهای برای ارائه خدمات مالی بهبود یافته و متناسب به آن ها بودهاند، در حالی که بانکها که خودشان فرصت تجاری را تشخیص میدهند، ابتکار عمل را برای توسعه خدماتی به دست گرفتهاند تا به مشتریانشان اجازه دهند دادههایشان را به اشتراک بگذارند.

در جاهای دیگر، بانکداری باز اغلب مبتنی بر مقررات است، که عمدتاً با هدف تحریک رقابت و نوآوری پیگیری می شود که شناخته شده ترین نمونه آن در اروپا است. در آنجا، اتحادیه اروپا دستورالعمل خدمات پرداخت (PSD2) را مورد بازنگری قرار داد، که طبق آن همه بانکها از سال 2019 به مشتریان خود اجازه میدهند تا اطلاعات حساب خود را به طور امن با سایر ارائه دهندگان خدمات مالی به اشتراک بگذارند. ردیاب بانکداری باز مسترکارت برای سه ماهه اول 2022 نشان می دهد که 535 ارائه دهنده شخص ثالث برای ارائه اطلاعات حساب یا خدمات شروع پرداخت با رگولاتورهای ملی در اروپا ثبت نام کرده اند.

در استرالیا، مقررات فراتر از این است. حسابهای پسانداز، حسابهای سرمایهگذاری و حسابهای بازنشستگی همگی در محدوده هستند، با برنامههایی که در آینده شامل اتصالات دادههای خدماتی، مخابراتی و سفر میشوند. این بدان معناست که یک ارائهدهنده خدمات مالی میتواند دید جامعتری از امور مالی و طیف وسیعتری از محصولات مالی به افراد ارائه دهد.

که درواقع این موضوع تازه شروع کار است. در مجموع، 64 بازار از جمله 26 کشوری که منطقه اقتصادی اروپا را تشکیل میدهند، اکنون میزبان طرحهای بانکداری باز مبتنی بر مقررات یا صنعت در همه مناطق هستند. سوئیس که در این عرصه تازه وارد است، در حال تقویت نوآوری فین تک بر اساس اصول بانکداری باز است، در حالی که بانک موریس اخیراً راهنمایی برای ارائه دهندگان پرداخت های بانکی باز و خدمات اطلاعاتی منتشر کرده است. در همین حال، بانک مرکزی در نیجریه یک چارچوب قانونی را برای تنظیم تلاشهای پیشین خود توسط صنعت معرفی کرده است.

آیا بانکداری باز امن است؟

در پاسخ به این سوال باید گفت “بله”. شما دسترسی به دادههای مالی و جنبههایی از دادههایی را که میخواهید به اشتراک بگذارید، و البته با افرادی که میخواهید دادههایتان را به اشتراک بگذارید، کنترل میکنید. اگر با دادن مجوز به ارائهدهنده برای دسترسی به دادههای شما، نظر خود را تغییر دادید، میتوانید رضایت خود را در هر زمانی که مد نظرتان بود لغو کنید.

پلتفرم های جمعآوری دادههای مالی مورد اعتماد، دسترسی ایمن به دادههای شما را از طریق اتصالات سنتی (غنیشده با امنیت درجه بانکی) و APIها تسهیل میکنند. به طور مختصر باید توضیح داد که رابط برنامه نویسی کاربردی، APIها این امکان را برای نرم افزار یک شرکت فراهم می کنند تا به اطلاعات نرم افزار شرکت دیگر در زمان واقعی «وصل شود» و به آن دسترسی پیدا کند.

برای بهبود بیشتر امنیت شما، صنعت به سمت دسترسی «tokenized» بیشتر، که به عنوان اتصالات «Open Authorization» یا «oAuth» نیز شناخته میشود، حرکت میکند. اتصالات Auth شامل ارائه یک “توکن” به شخص ثالث است که درواقع جایگزینی رمزگذاری شده برای اعتبار حساب بانکی شما است که در صورت نقض دسترسی توسط شما دیگر ارزشی ندارد.

این مورد نیز شایان ذکر است که در بازارهای تنظیمشده، رویههای زیادی برای محافظت از شما و دادههایتان در برابر تقلب و از دست دادن احتمالی نیز وجود دارد.

رویههای زیادی برای محافظت از شما و دادههایتان در برابر تقلب و از دست دادن احتمالی وجود دارد.

به عنوان مثال، در اروپا، ارائه دهندگان شخص ثالث باید در یک آژانس نظارتی ملی برای ارائه خدمات تحت بانکداری باز ثبت نام کنند. فقط ارائه دهندگان ثبت نام شده می توانند با رضایت صریح شما به اطلاعات حساب بانکی شما دسترسی داشته باشند و شما می توانید هر زمان که بخواهید این رضایت را پس بگیرید. ارائه دهندگان همچنین باید ثابت کنند که از رویه های امنیتی و پیشگیری از کلاهبرداری پیروی میکنند و حداقل قرارداد های سطح خدمات را رعایت میکنند تا از دادههای شما محافظت شود.

لازم است بدانید که معرفی استانداردهای مشترک به تعریف نحوه ایجاد، اشتراک گذاری و دسترسی به داده های افراد کمک می کند. این استانداردها توسط نهادها و رگولاتورهای ملی صادر میشوند، مانند ایالات متحده از طریق تبادل دادههای مالی (FDX)، بخش گستردهای از بانکها، فین تک ها و گروه های خدمات مالی که حول یک استاندارد به اشتراکگذاری داده ها همسو شدهاند که میتواند تسریع پذیرش چارچوب های API بانکداری باز باشد البته شاید این موضوع در سطح جهانی نیز قابل پیگیری باشد.

در همین حال، Mastercard که این تبادل سریع، ساده و ایمن داده را از طریق راه حل های بانکی باز خود تسهیل می کند و Finicity و Aiia را برای گسترش کار خود به ترتیب در ایالات متحده و اروپا به دست آورده است، در حال همکاری با سهامداران کلیدی صنعت برای تعریف و توسعه قوانین و فرآیند ها است. حل و فصل سوالات و اختلافات در بانکداری باز در سراسر اکوسیستم جهانی بسیار لازم است.

این مقاله در ابتدا در 5 مه 2021 منتشر شده است. تا به امروز بهروزرسانی شده تا شامل نتایج نظرسنجی جدید مصرفکننده، تعداد شرکتهای ثبتشده در تنظیم کننده های ملی در اروپا و بازارهایی با طرحهای بانکی باز، و اخبار خرید Aiia توسط Mastercard باشد.

منبع : mastercard

نظرات کاربران